Sentencia de la SCJN anula actos de fiscalización en Reynosa

Parte 4

Por Agustín Peña Cruz | |

En un fallo trascendental emitido el 22 de marzo de 2023, la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) resolvió la controversia constitucional 28/2021, promovida por el municipio de Reynosa, Tamaulipas en la que se indica . La sentencia, dictada por el ministro Javier Laynez Potisek, invalidó varios actos de fiscalización llevados a cabo por la Auditoría Superior del Estado (ASE) de Tamaulipas.

ANTECEDENTES DEL CASO

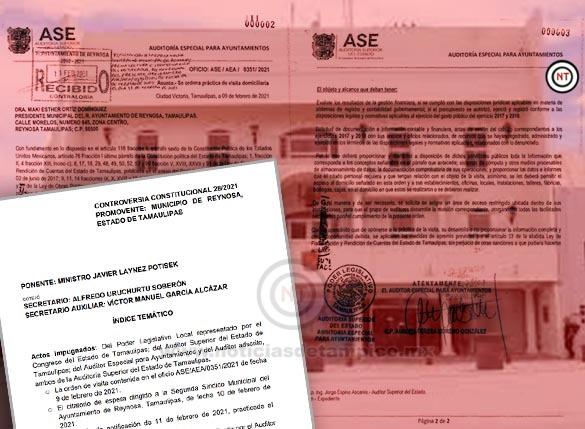

El caso se originó a partir de una denuncia ciudadana presentada ante la Auditoría Superior del Estado (ASE) de Tamaulipas, que señalaba posibles irregularidades en la administración de los recursos del Ayuntamiento de Reynosa durante los ejercicios fiscales de 2017 y 2018. Esta denuncia llevó al Auditor Superior del Estado, Jorge Espino Ascanio, a ordenar una visita domiciliaria al Ayuntamiento de Reynosa, a través del oficio ASE/AEA/0351/2021, emitido el 9 de febrero de 2021.

El 11 de febrero de 2021, el auditor autorizado practicó la visita domiciliaria y levantó actas de inicio y parciales, exigiendo la entrega de documentación específica. En respuesta, la Segunda Síndica Municipal de Reynosa promovió una controversia constitucional, argumentando que los actos y normas en cuestión violaban principios de certeza jurídica, jerarquía normativa y debido proceso.

DECISIÓN DE LA CORTE

La SCJN determinó que la Auditoría Superior del Estado de Tamaulipas carecía de competencia para emitir la orden de visita domiciliaria y que las acciones derivadas de esta orden eran inválidas.

Además, se subrayó que el Reglamento Interior de la Auditoría Superior del Estado de Tamaulipas, utilizado como base para la fiscalización, no fue promulgado ni publicado conforme a lo estipulado por la Constitución del Estado de Tamaulipas, lo que afectaba su validez y obligatoriedad.

La sentencia invalidó los siguientes actos:

- La orden de visita contenida en el oficio ASE/AEA/0351/2021 de fecha 9 de febrero de 2021.

- El citatorio de espera dirigido a la Segunda Síndico Municipal de Reynosa de fecha 10 de febrero de 2021.

- La cédula de notificación practicada al contralor Municipal el 11 de febrero de 2021.

- Las actas de inicio y parciales practicadas por el Auditor Adscrito a la Auditoría Superior del Estado de Tamaulipas el 11 de febrero de 2021.

Cabe precisar que dicho fallo establece un precedente importante en la supervisión de las prácticas de fiscalización llevadas a cabo por los órganos estatales. La SCJN reafirma la necesidad de cumplir con los procedimientos legales y constitucionales para garantizar la legalidad y la certeza jurídica en los procesos de auditoría.

Por lo que, la resolución también subraya la importancia de la correcta promulgación y publicación de los reglamentos que rigen las acciones de las autoridades auditoras, asegurando así la transparencia y legalidad en la gestión de los recursos públicos.

Con la decisión de la Suprema Corte marca un hecho importante en la defensa de la autonomía municipal y el respeto a los procedimientos legales, contribuyendo al fortalecimiento del Estado de Derecho en México, y podría ser tomado como base en materia jurisprudencial.